近日,中國(guó)人民銀行寧波市中心支行公布了上半年的金融數(shù)據(jù),讓人有一種感受:老百姓更愛存錢了。

市民日均5.86億元存款涌入銀行

來自人行的數(shù)據(jù)顯示,6月末,全市金融機(jī)構(gòu)本外幣存款余額2.94萬億元,同比增長(zhǎng)12.5%,增速高于全國(guó)2.0個(gè)百分點(diǎn);比年初增加2123.2億元,同比多增14.1億元。

值得關(guān)注的是,住戶存款同比多增。6月末,全市住戶存款余額1.05萬億元,同比增長(zhǎng)13.8%,增速較上年同期提高3.8個(gè)百分點(diǎn);比年初增加1060.8億元,同比多增418.7億元。

上半年住戶存款增加1060.8億元是什么概念?這意味著,在上半年,平均每天約5.86億元涌向銀行。

縱向來看,2021年上半年住戶存款增加642.2億元,2020年上半年住戶存款增加843.9億元,2019年上半年住戶存款增加640.6億元,2018年上半年住戶存款增加343.2億元。也就是說,2022年上半年增加的住戶存款創(chuàng)出近年同期的新高。

全國(guó)層面來看,上半年住戶存款增加超10萬億元。寧波住戶存款呈現(xiàn)增長(zhǎng)的節(jié)奏與全國(guó)一致。

央行11日發(fā)布的數(shù)據(jù)顯示,上半年人民幣存款增加18.82萬億元,同比多增4.77萬億元。其中,住戶存款增加10.33萬億元,非金融企業(yè)存款增加5.3萬億元,財(cái)政性存款增加5061億元,非銀行業(yè)金融機(jī)構(gòu)存款增加9513億元。6月份,人民幣存款增加4.83萬億元,同比多增9741億元。

58.3%居民傾向于“更多儲(chǔ)蓄”

根據(jù)央行發(fā)布的2022年第二季度城鎮(zhèn)儲(chǔ)戶問卷調(diào)查報(bào)告,傾向于“更多消費(fèi)”的居民占23.8%,比上季增加0.1個(gè)百分點(diǎn);傾向于“更多儲(chǔ)蓄”的居民占58.3%,比上季增加3.6個(gè)百分點(diǎn);傾向于“更多投資”的居民占17.9%,比上季減少3.7個(gè)百分點(diǎn)。也就是說,愿意更多存錢的人大幅變多了,而愿意更多投資的人變少了。

寧波市民的反應(yīng)怎么樣呢?

80后霏霏在一家國(guó)企任職部門主管,收入穩(wěn)定。以往打理家庭資產(chǎn)時(shí),她主要方向是銀行理財(cái)與基金。不過今年霏霏轉(zhuǎn)變了以往的風(fēng)格,變得保守。“4月份我把賬戶里的基金全部贖回了,原本想靠基金賺個(gè)LV,結(jié)果發(fā)現(xiàn)投進(jìn)去的本已經(jīng)跌掉了一個(gè)愛馬仕,這個(gè)行情超出我的承受能力,還是早點(diǎn)止跌吧。”霏霏說這些從基金賬戶里退出來的資金,她選擇了放在儲(chǔ)蓄里。

“退出來的錢我放到了結(jié)構(gòu)性存款里,一來保本穩(wěn)當(dāng),二來收益說不定會(huì)略高于定存。”霏霏對(duì)記者說,感覺今年個(gè)人投資的環(huán)境比較波動(dòng),為了減少損失,還是選擇儲(chǔ)蓄牢靠。

居民儲(chǔ)蓄的意愿增強(qiáng),銀行理財(cái)經(jīng)理的感觸更深。

“年年都說大額存單熱門,今年是尤其熱門!”某股份制銀行個(gè)金部負(fù)責(zé)人對(duì)記者說,在利率不斷下行的行情下,每次一有風(fēng)聲,大額存單就是客戶果斷出手的對(duì)象。“額度少,問的人又多,每次向總行申請(qǐng)額度又是有限的,一般都是客戶向理財(cái)經(jīng)理提出預(yù)訂多少額度的大額存單,我們登記好了定期向總行報(bào)一次,申請(qǐng)到的額度基本是秒光。”

除了大額存單,儲(chǔ)蓄國(guó)債熱度也不低。受疫情影響今年5月和6月份的儲(chǔ)蓄國(guó)債連續(xù)兩月停發(fā),7月儲(chǔ)蓄國(guó)債恢復(fù)銷售立刻迎來了高潮。“7月10日首發(fā)那天是周日,一大早我們網(wǎng)點(diǎn)就有好多顧客咨詢購買,就一個(gè)上午,我們網(wǎng)點(diǎn)儲(chǔ)蓄國(guó)債的額度就售罄了。”某國(guó)有銀行海曙一支行人士說。

是什么讓寧波人愛存錢?

令小伙伴們心生疑問:為什么大家更愛存錢了?

國(guó)研經(jīng)濟(jì)研究院東海分院研究員沈毅認(rèn)為,一方面,上半年長(zhǎng)三角地區(qū)新冠肺炎疫情的反復(fù)加強(qiáng)了居民“未雨綢繆”以應(yīng)對(duì)疾病、失業(yè)等不確定事件的意識(shí),消費(fèi)行為更加謹(jǐn)慎和理性,對(duì)于資產(chǎn)的流動(dòng)性需求也更高。

“從居民收入預(yù)期來說,受疫情反彈等因素影響,就業(yè)難度加大,出于對(duì)未來收入的不確定性考慮,部分居民的預(yù)防性儲(chǔ)蓄意愿增強(qiáng)。”國(guó)研經(jīng)濟(jì)研究院東海分院研究員盧璐分析,從家庭消費(fèi)視角分析,疫情之下,跨省游、出國(guó)游難以全面開展,家庭旅游開支減少;而“雙減”政策的出臺(tái),使得家庭用于學(xué)生校外輔導(dǎo)的教育支出也相應(yīng)減少了。各類支出減少,儲(chǔ)蓄相應(yīng)增加。

上半年資本市場(chǎng)的波動(dòng)也是讓居民把目光轉(zhuǎn)向儲(chǔ)蓄的一個(gè)重要原因。沈毅分析,受到俄烏沖突、美聯(lián)儲(chǔ)加息、新冠肺炎疫情等因素疊加影響,上半年資本市場(chǎng)波動(dòng)較大,連一向被認(rèn)為安全穩(wěn)健的銀行理財(cái)產(chǎn)品也出現(xiàn)了虧損情況,進(jìn)一步降低了投資者風(fēng)險(xiǎn)偏好,資產(chǎn)的穩(wěn)定性受到更多關(guān)注;同時(shí),今年5月、6月儲(chǔ)蓄國(guó)債的暫停發(fā)行也縮小了居民對(duì)金融資產(chǎn)的選擇面,促使居民的資金更多轉(zhuǎn)向存款。

而在盧璐看來,從投資市場(chǎng)表現(xiàn)分析,一方面股票、基金的波動(dòng)加劇使得投資者避險(xiǎn)情緒增加,另一方面,隨著資管新規(guī)落地,銀行理財(cái)告別“保本保收益”,走向凈值化時(shí)代。特別對(duì)于風(fēng)險(xiǎn)厭惡者,為了避免可能的虧損,銀行存款成為首要之選。

-

-

-

觀察:河南省昨日新增本土無癥狀感染者20例

頭條 22-07-22

-

-

速看:隔夜歐美·7月22日

頭條 22-07-22

-

-

環(huán)球視點(diǎn)!立方風(fēng)控鳥·早報(bào)(7月22日)

頭條 22-07-22

-

天天快資訊:皮海洲:捉“妖”當(dāng)趁早,該出手時(shí)就出手

頭條 22-07-22

-

環(huán)球熱門:河南6地上榜全國(guó)百強(qiáng)縣

頭條 22-07-22

-

-

-

【全球報(bào)資訊】河南確定185個(gè)智能車間、智能工廠 | 名單

頭條 22-07-21

-

-

熱門看點(diǎn):洛陽古都發(fā)展集團(tuán)擬發(fā)行2億元私募債獲反饋

頭條 22-07-21

-

全球速訊:助力豫企走出去,河南舉辦RCEP知識(shí)競(jìng)賽

頭條 22-07-21

-

當(dāng)前快訊:支付寶:未來一年將投入100億資金資源支持商家數(shù)字化

頭條 22-07-21

-

世界熱議:安偉會(huì)見東軟集團(tuán)總裁徐洪利一行

頭條 22-07-21

-

今日精選:河南省科技創(chuàng)新委員會(huì)召開第六次會(huì)議

頭條 22-07-21

-

全球熱點(diǎn)!河南新一輪降雨今晚開啟!注意防范

頭條 22-07-21

-

-

-

-

-

-

-

天天速讀:太龍藥業(yè)擬向光大銀行申請(qǐng)8000萬元綜合授信

頭條 22-07-21

-

-

環(huán)球微速訊:上海發(fā)布一批人事任免

頭條 22-07-21

-

-

-

-

每日快報(bào)!即日起,鄭州鐵路新增多趟高鐵、城際列車

頭條 22-07-21

-

-

-

當(dāng)前關(guān)注:李彥宏:打無人車要比現(xiàn)在打車便宜一半

頭條 22-07-21

-

世界即時(shí)看!河南昨日新增本土無癥狀感染者76例

頭條 22-07-21

-

-

全球熱頭條丨鄭州首批企業(yè)卓越績(jī)效孵化基地揭牌

頭條 22-07-21

-

當(dāng)前速訊:隔夜歐美·7月21日

頭條 22-07-21

-

天天訊息:泌陽縣公布39例無癥狀感染者活動(dòng)軌跡

頭條 22-07-21

-

-

觀天下!河南兩家公司北交所IPO輔導(dǎo)備案獲受理

頭條 22-07-20

-

-

世界信息:立方風(fēng)控鳥·晚報(bào)(7月20日)

頭條 22-07-20

-

-

-

-

-

【世界播資訊】焦作城市發(fā)展投資(控股)集團(tuán)擬發(fā)行20億元私募債獲反饋

頭條 22-07-20

-

天天消息!最新!央行發(fā)布6月份金融市場(chǎng)運(yùn)行情況

頭條 22-07-20

-

-

-

天天微動(dòng)態(tài)丨商丘新城建設(shè)投資集團(tuán)20億元私募債獲通過

頭條 22-07-20

-

-

- 上半年寧波人均存款增加1萬多元 是什么讓2022-07-22

- 《廈門市高水平體育賽事補(bǔ)助管理辦法的通知2022-07-22

- 廈門市場(chǎng)監(jiān)管部門做好涉企收費(fèi)治理 為企業(yè)2022-07-22

- 全球即時(shí)看!「今日天氣預(yù)報(bào)」鶴壁2022年072022-07-22

- 要聞:「今日天氣預(yù)報(bào)」駐馬店2022年07月222022-07-22

- 【環(huán)球速看料】「今日天氣預(yù)報(bào)」南陽2022年2022-07-22

- 環(huán)球觀點(diǎn):「今日天氣預(yù)報(bào)」信陽2022年07月2022-07-22

- 每日熱聞!上半年鄭州市新能源整車產(chǎn)量1.752022-07-22

- 【新視野】河南省人才集團(tuán)公開招聘7人,涉2022-07-22

- 世界新動(dòng)態(tài):「今日天氣預(yù)報(bào)」開封2022年072022-07-22

- 觀察:河南省昨日新增本土無癥狀感染者20例2022-07-22

- 《廈門市進(jìn)一步加快推進(jìn)集成電路產(chǎn)業(yè)發(fā)展的2022-07-22

- 安徽省現(xiàn)代流通體系建設(shè)方案出臺(tái) 支持合肥2022-07-22

- 宿州市2022年普通高中錄取省示范高中各批次2022-07-22

- 安徽省2022年普通高校招生提前批次高職(專2022-07-22

- 安徽省2022年普通高校招生提前批次高職(專2022-07-22

- 靈璧發(fā)布公告:事關(guān)疫情期間城區(qū)道路車輛停2022-07-22

- 安徽新增11個(gè)地標(biāo)保護(hù)工程農(nóng)產(chǎn)品 實(shí)施專項(xiàng)2022-07-22

- 發(fā)放消費(fèi)券將獲資金獎(jiǎng)補(bǔ) 安徽一次性預(yù)撥獎(jiǎng)2022-07-22

- 鄭州將探索“1+8” 鄭州都市圈9個(gè)城市有望2022-07-22

- 注意!商丘城區(qū)這些地方可每天核酸采樣 為2022-07-22

- 漯河:最新全員核酸檢測(cè)通告!核酸檢測(cè)采用2022-07-22

- 世界今頭條!陜西大部氣溫降至20度以下,網(wǎng)2022-07-22

- 全球觀察:河南省昨日新增本土無癥狀感染者2022-07-22

- 天天即時(shí)看!廣西新增21例本土確診病例 新2022-07-22

- 焦點(diǎn)熱議:河南省氣象臺(tái)發(fā)布暴雨藍(lán)色、強(qiáng)對(duì)2022-07-22

- 環(huán)球報(bào)道:鄭州發(fā)布暴雨黃色預(yù)警信號(hào):未來62022-07-22

- 快資訊:NASA的飛行SOFIA望遠(yuǎn)鏡觀測(cè)站被風(fēng)2022-07-22

- 全球新資訊:韋布望遠(yuǎn)鏡或發(fā)現(xiàn)宇宙最古老星2022-07-22

- 環(huán)球觀天下!帝王斑蝶被IUCN列為瀕危物種2022-07-22

精彩推薦

閱讀排行

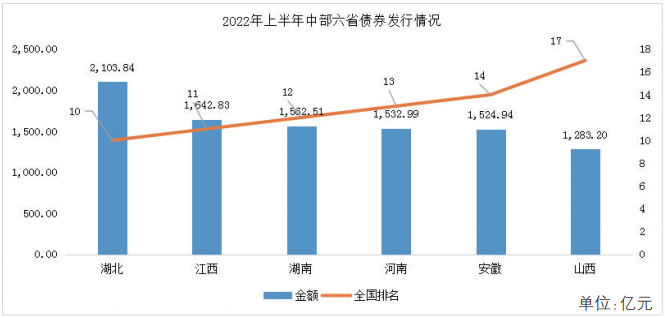

- 河南非金融企業(yè)信用債上半年發(fā)行規(guī)模超1532億元 全國(guó)排名提升至第13位

- 河南房屋安全鑒定報(bào)告編制要求印發(fā) 規(guī)范房屋建筑安全鑒定工作

- 河南推出交通運(yùn)輸“運(yùn)通貸” 設(shè)立規(guī)模1億元“資金池”助力貨運(yùn)物流行業(yè)紓困

- 河南公務(wù)員考試筆試成績(jī)出爐 面試工作將在8月2日—5日開展

- 注意防范!河南省氣象臺(tái)發(fā)布暴雨藍(lán)色預(yù)警 強(qiáng)對(duì)流藍(lán)色預(yù)警

- 河南夏糧總產(chǎn)量達(dá)762.61億斤再創(chuàng)新高 比上年增長(zhǎng)0.3%

- 河南:25日起對(duì)4家村鎮(zhèn)銀行賬外業(yè)務(wù)客戶本金開始第二批墊付

- 今年河南省啟動(dòng)43項(xiàng)省重大科技專項(xiàng) 預(yù)計(jì)總投入42.8億元獲省財(cái)政支持經(jīng)費(fèi)5.65億元

- 河南最新雨水汛情:潢河出現(xiàn)漲水 金牛嶺水庫超汛限水位

- 河南省水毀水利工程修復(fù)提升基本完工 保障主汛期安全度汛

要聞

- 河南非金融企業(yè)信用債上半年發(fā)行規(guī)

- 河南房屋安全鑒定報(bào)告編制要求印發(fā)

- 河南推出交通運(yùn)輸“運(yùn)通貸” 設(shè)立

- 河南公務(wù)員考試筆試成績(jī)出爐 面試

- 注意防范!河南省氣象臺(tái)發(fā)布暴雨藍(lán)

- 河南夏糧總產(chǎn)量達(dá)762.61億斤再創(chuàng)新

- 河南:25日起對(duì)4家村鎮(zhèn)銀行賬外業(yè)務(wù)

- 今年河南省啟動(dòng)43項(xiàng)省重大科技專項(xiàng)

- 河南最新雨水汛情:潢河出現(xiàn)漲水

- 河南省水毀水利工程修復(fù)提升基本完